사업구조

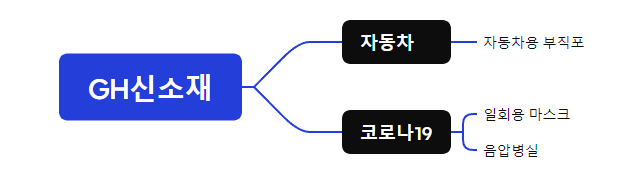

GH신소재는 2001년 12월에 설립된 자동차 내장재용 부직포 전문 기업입니다. 주요 제품으로는 차량 내부 바닥재인 Floor Carpet, 엔진 소음 방지용 ISO Dash, 시트 후면 보완재인 Seat Back 등이 있으며, 자동차의 정숙성과 경량화에 기여하는 다양한 내장 부품을 생산하고 있습니다.

당사는 사업 구조상 부직포 부문과 원사 부문으로 나뉘며, 2009년 인도에 현지 법인을 설립하고 2021년에는 미국 노스캐롤라이나주에 파렛트 사업 법인을 신설하여 글로벌 생산 및 판매 기반을 확대하고 있습니다. 2024년에는 PU Foam 사업부를 영업 양도하였으며, 해당 부문은 2025년부터 중단영업으로 회계 처리하고 있습니다.

부직포 부문에서는 자동차 내장재 전반에 사용되는 제품을 생산합니다. 특히 ISO Dash와 Seat Back 부문은 국내 시장에서 각각 50% 이상, 60% 이상의 점유율을 기록하며 경쟁력을 확보하고 있습니다. 원사 부문에서는 PET 및 PP 소재의 스테이플 섬유를 생산하며, 자동차 시트백, 언더커버, 쿠션 등에 사용되는 제품을 주력으로 하고 있습니다.

매출은 한국 내수 시장이 중심이며, 인도 및 미국 현지 법인의 내수 판매도 증가 추세를 보이고 있습니다. 2025년 1분기 기준 전체 매출은 약 216억 원 규모이며, 그중 부직포 부문이 절반 이상을 차지하고 있습니다. 특히 ISO Dash, Floor Carpet, Trunk Mat 등의 품목이 주된 수익원입니다.

원재료 조달에 있어 GH신소재는 안정성을 우선시하여 국내 5개 이상의 PET 단섬유 업체와 거래하고 있습니다. PP 원재료는 롯데케미칼 및 GS칼텍스에서 공급받으며, PET Flake 및 Chip은 국내 재활용업체로부터 수급하고 있습니다. 원재료 단가와 수급은 국제 유가 및 중국 시장의 영향을 받는 구조입니다.

자동차 내장재 산업은 점점 더 경량화, 흡차음성, 친환경 소재 요구가 커지고 있는 분야입니다. GH신소재는 이러한 수요에 대응하여 Latex Free 재활용 소재, 슈퍼소재 기반 고내열 부직포, 고강성 펠트 등 고기능성 신소재 개발을 지속하고 있습니다.

자동차 산업의 경기 변동에 따라 매출이 영향을 받을 수 있으나, 당사는 자동차 외 산업용 필터, 메디컬 소재, 산업용 내열소재 등 고부가가치 분야로 사업을 다각화하고 있습니다. 특히 미국 현지 법인의 생산이 본격화되면 북미 시장에서의 매출 비중이 점차 확대될 것으로 기대하고 있습니다.

섬유산업 내에서 폴리에스터 섬유는 여전히 가장 빠르게 성장하는 소재 중 하나입니다. GH신소재는 고흡습, 발수, 난연 등 기능성 원사 및 부직포 개발을 통해 산업용 수요에도 적극 대응하고 있으며, 차별화된 제품군으로 경쟁력을 강화해 나가고 있습니다.

재무제표

| 연간 | 분기 | ||||||||

| 구분 | 2022. 12 | 2023. 12 | 2024. 12 | 2024. 03 | 2024. 06 | 2024. 09 | 2024. 12 | 2025. 03 | |

| 매출액 | 869 | 828 | 837 | 203 | 232 | 230 | 172 | 216 | |

| 영업이익 | 32 | 45 | 77 | 7 | 30 | 29 | 10 | 19 | |

| 당기순이익 | 44 | 27 | 62 | 6 | 24 | 22 | 11 | 17 | |

| 영업이익률 | 3.71 | 5.39 | 9.16 | 3.61 | 13.03 | 12.57 | 5.88 | 9.02 | |

| 순이익률 | 5.08 | 3.3 | 7.41 | 2.76 | 10.12 | 9.58 | 6.32 | 7.68 | |

| ROE(지배주주) | 6.94 | 2.82 | 6.29 | 3.43 | 5.2 | 7.15 | 6.29 | 7.38 | |

| 부채비율 | 58.06 | 103.72 | 95.17 | 101.83 | 102.08 | 92.36 | 95.17 | 93.19 | |

| 당좌비율 | 55.55 | 72.97 | 68.69 | 73.15 | 64.47 | 53.37 | 68.69 | 72.34 | |

| 유보율 | 834.83 | 861.45 | 926.32 | 868.36 | 894.07 | 920.83 | 926.32 | 947.22 | |

| EPS(원) | 337 | 148 | 356 | 35 | 129 | 134 | 59 | 104 | |

| PER(배) | 12.11 | 19.74 | 7.65 | 15.17 | 9.47 | 7.73 | 7.65 | 5.72 | |

| BPS(원) | 5,072 | 5,394 | 5,920 | 5,515 | 5,716 | 5,737 | 5,920 | 6,009 | |

| PBR(배) | 0.8 | 0.54 | 0.46 | 0.51 | 0.47 | 0.54 | 0.46 | 0.41 | |

| 주당배당금(원) | - | - | - | - | - | - | - | ||

| 시가배당률(%) | - | - | - | - | - | - | - | ||

| 배당성향(%) | - | - | |||||||

- 매출이 견고하고, 꾸준한 흑자를 내는 기업입니다.

- 부채비율이 100%대에서 지속적으로 낮아지는 추세이며, 유보율이 900%에 달합니다.

- 꾸준히 유형자산이 증가되는 것으로 보입니다.

- PER 6.52, PBR 0.46, PSR 0.47 로 같은 업종 대비 약간 저평가된 상태입니다.

차트

- 현 주가는 바닥에 매우 가깝습니다.

- 1차 천장 5000원, 바닥 2350원

- 2차 천장 3400원, 바닥 2450원

- 그 외 주요 상승 이력은 다음과 같습니다.

- 2015년 12월 : 김무성 테마주로 묶여 상승 (금호엔티)

- 2016년 3월 : 김무성 테마주로 묶여 상승 (금호엔티)

- 2018년 1월 : ??

- 2019년 5월 : 기아차 인도 공장 가동 수혜 기대감으로 상승 (GH 인디아가 차량용 내장재 부품 공급 예정)

- 2020년 2월 : 코로나19로 인한 음압병동 관련주로 꼽히며 상승

- 2020년 8월 : 코로나19로 인한 마스크 관련주로 꼽히며 상승

- 2020년 11월 : 코로나 확진자 급증 소식에 주가 급상승

- 2021년 7월 : 코로나 확진자 수 4자리대라는 소식에 지속적으로 주가 상승

- 2021년 11 ~ 12월 : 코로나 확진자 7천명대 병상 부족 사태에 강세

- 2022년 7월 : 코로나 확진자 급증 조짐에 상승

- 2024년 8월 : 코로나 입원환자 15배 폭증으로 음압병실 부각에 상승

- 2024년 12월 ~ 1월 : 독감, HMPV 유행으로 음압병실 테마 부각

지배구조

엔브이에이치코리아 지분 50.73% 외에는 큰 지분이 존재하지 않습니다.

공시

2015년에는 단기차입금 증가, 2017년, 2021년에는 유상증자가 존재합니다.

악재공시라 할만한 것이 꽤 있지만, 최근의 소식은 아니기는 합니다.

키워드

코로나 이전에는 자동차용 부직포가 가장 큰 키워드였으나, 코로나 시기를 거치며 마스크와 음압병실에 대한 키워드가 과도하게 높아진 상황이라고 볼 수 있습니다.

현재 차량 외 부문이 차지하는 매출 비중은 27% 정도로 보입니다.

투자 의견

- 장점

- 실적이 안정적이고, 사업의 지속성도 높습니다.

- 코로나, 독감 등에 대한 국민적 관심도가 매우 높아진 상황이라 주가가 모멘텀을 받기 쉬운 편으로 생각됩니다.

- 단점

- 악재공시 이력이 꽤 있으며, 배당도 실시하지 않고 있습니다. 주가 부양에 굉장히 소극적인 기업입니다.

- 모멘텀 시기를 예측할 수 없습니다. 자동차 부직포 매출이 적지 않음에도 불구하고, 자동차 모멘텀에는 거의 반응하지 않는 것으로 보아 사실상 키워드가 자동차보다는 음압병실에 과도하게 치중된 것으로 보입니다.

- 하지만 음압병실 키워드는 병상 부족 등의 특수한 상황까지 고려해야 탄력을 받을 것으로 예상되는 점이 아쉽습니다.

- 총평

- 현재 주가가 비교적 상승 기류를 보이고 있어, 바닥권에서 살짝 떠있는 상태입니다. 투자를 바로 공격적으로 진행하기에는 다소 주의가 필요해 보입니다.

- 주가 부양에 매우 관심이 없어보이고, 상황이 여의치 않으면 악재공시를 남발할 것이 우려됩니다.

- 다만, 이재명 정부에서 상법 개정이 처리되면 이러한 상황이 다소 제동을 받을 수 있기 때문에, 이는 정부 정책의 변화 추이를 지켜볼 부분인 것 같습니다.

- 다소 보수적으로 바닥권에서 매수하고, 모멘텀 발생 이전에 실적이 악화되는 흐름이 보이면 바로 손절하는 것이 좋을 것 같습니다. 장기적으로 투자할 신뢰할 만한 기업은 아닙니다.